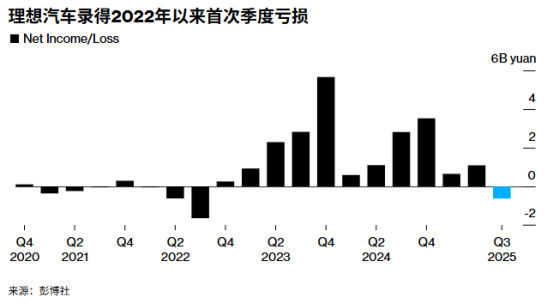

ATFX港股:理想汽车(02015.HK)本周交出近三年来最差的季度财报,第三季度营收274亿元,虽然在新势力车企中保持领先,但同比仍然下滑36%。2025年第三季度的净亏损为6.24亿元人民币,同比、环比均由盈转亏。亏损的一个重要原因是,理想汽车在10月底主动召回部分2024款理想MEGA并计入相关成本,此举导致其第三季度毛利率阶段性下行,并直接影响了当期利润。2025年第三季度,理想汽车共交付93211辆,同比大降39%;取得营收274亿元,同比下滑36.2%。

▲ATFX图

理想汽车的亏损和营收下滑,并非单纯的行业周期问题,而是主动与被动因素交织下的结果。MEGA召回直接侵蚀了当期利润和毛利率。在中国新能源汽车市场极度内卷的背景下,理想汽车也无法独善其身。为了维持销量和市场份额,理想参与了促销和变相降价,这直接导致了其曾经引以为傲的高毛利率系统性下行。

理想汽车过去凭借精准的增程赛道和爆款单品,实现了远超同行的毛利率。但现在,随着竞争对手(如问界、蔚来、小鹏、极氪等)在增程和混动领域纷纷发力,以及纯电市场的开拓不顺,理想的护城河受到冲击,不得不牺牲利润来保市场。而MEGA作为纯电领域的开山之作,其市场表现未达预期(此次召回更是雪上加霜),暴露出理想在纯电技术、市场定位和消费者接受度上面临的挑战。这意味着公司第二增长曲线尚未成功建立。

理想汽车第四季度业绩预测不及预期,加剧了投资者对其能否在竞争激烈的电动汽车市场中立足的担忧。预计该季度营收将在265亿元人民币至292亿元人民币之间。这一数字低于分析师此前预测的370亿元人民币。预计车辆交付量也未达预期,第四季度交付量为10万至11万辆,低于此前预估的135,633辆。

理想汽车的业绩与蔚来汽车和小鹏汽车同样令人失望的业绩展望相呼应,预示着电动汽车行业最后一个季度将面临严峻挑战。由于面临来自本地同行日益激烈的增程型电动汽车竞争,投资者对该理想持悲观态度。理想汽车港股今年已下跌超过20%,自2023年8月达到峰值以来,市值已缩水超过一半,当前交投在2024年8月以来的最低位附近。

▲ATFX图

股价已反映了大部分利空,但短期内能否反转,取决于能否重新寻回投资者对其“高成长性”的信心,毕竟高毛利率是理想过去获得高估值的核心基石。此外,MEGA的挫折让市场对理想能否在纯电市场复制增程市场的成功产生了巨大疑问。

理想在2025年下半年及2026年有新的产品规划,如果新产品能够精准定位、获得市场认可,将有望重燃增长引擎,成为股价的催化剂。基于部分悲观预期已被计入股价,对于长线投资者而言,当前的估值水平可能已经具备了更高的安全边际和吸引力。但短期内,任何关于竞争加剧或销量不及预期的消息都可能引发进一步下跌。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP