(原标题:ATFX港股:阿里巴巴净利润大增,但营收逊于预期)

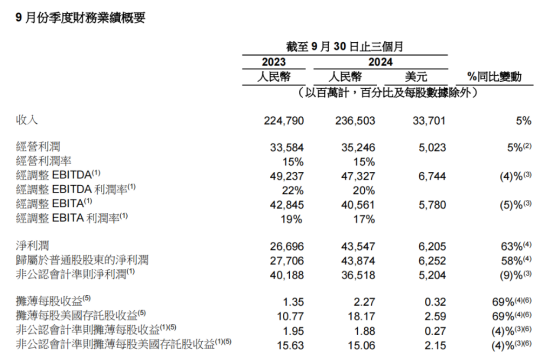

ATFX港股:阿里巴巴(09988)发布截至2024年9月30日止六个月中期业绩,营收不及预期,但得益于股权投资按市值计价的变化、投资减值的减少以及公司经营利润的提升,归属于普通股股东的净利润同比增长了63%。对于公司整体经调整EBITA有所下滑,阿里巴巴财报解释称,主要是由于对电商业务的投入增加所致,部分被收入增长和运营效率提升所抵销。

▲ATFX图

截至2024年9月30日止六个月,集团来自中国零售商业的收入为2004.29亿元(285.61亿美元),相较2023年同期的2023.88亿元下降1%,是由于下述直营及其他收入下降8%所致。

客户管理收入同比增长1%,主要由于线上GMV同比增长,部分被Take rate下降所抵销。Take rate同比下降主要是由于淘天集团内当前变现率较低的新兴模式所产生的GMV比例不断增加所致。

中国零售商业的直营及其他收入为499.50亿元(71.18亿美元),相较2023年同期的540.66亿元下降8%,主要归因于电器和消费电子品类销售额下降所致。中国批发商业收入为119.38亿元(17.01亿美元),相较2023年同期的102.19亿元增长17%。增长主要来自提供予付费会员的增值服务收入增加所致。

期内云智能集团收入为561.59亿元(80.03亿美元),相较2023年同期的527.13亿元增长7%。整体收入(不计来自阿里巴巴并表业务的收入)同比增长7%,主要受到包括AI相关产品在内的公共云产品的收入双位数增长驱动,部分被集团逐步降低利润率较低的项目式合约类收入并专注于高质量收入而导致的非公共云收入下降所抵销。

国际零售商业收入为493.09亿元(70.26亿美元),相较2023年同期的361.16亿元增长37%,主要由速卖通Choice和Trendyol的收入增长所驱动。集团有若干国际业务的收入以当地货币计价,而集团的列报货币为,阿里国际数字商业集团的收入因此而受到汇率波动的影响。

淘天收入重回增长带动利润大增,不过由于对用户体验的投入增加,因此削弱了盈利能力,且营收不及预期,让整体业绩喜忧参半。上周五业绩公布后,阿里巴巴美股盘前股价先行走高后回落,阿里巴巴港股股价已经连跌六周,今早在绩后轻微低开,股价下试了下行通道底部,如果获得支撑可以守在80港元上方,否则可能指向更低的77港元低位。

▲ATFX图

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP