(原标题:ATFX:2020中国GDP增速2.3%,总量101万亿元)

ATFX汇评:一般情况下,我们更喜欢用GDP季度增速来判断一国经济的变化情况,因为它的更新频率更高,滞后性更低。不过,今天早上10:00,中国国家统计局公布了2020年全年的GDP增速表现,所以我们姑且就按照年率来进行分析。最新值2.3%,低于前值(2019年)的6.1%水平,GDP总值为101.5986万亿元人民币。2020年的新冠肺炎疫情人尽皆知,中国政府在处理疫情上的卓越表现也有目共睹,获得2020年全球唯一实现GDP正增长的称号实至名归。但是,想要依靠最新的GDP年率增速来操作一把外汇市场/股票市场的利多行情,是愚蠢且缺乏逻辑的行为,因为全年的GDP公布之后,该走的行情早已走完,现在反而会出现反向波动。比如USDCNH已经在2020年升值8.25%,现在的最低价6.4117成为中期底部的概率较高。如果按照利多出尽是利空的逻辑思考,现在反而是做多USDCNH的最佳时机。

经济面:

图1,中国GDP数据-ATFX

从历史数据中可以清晰的看到,2020年总的四个季度,只有第一季度的GDP出现下行,其余三个季度都是正增长,且增速从3.2%一路攀升至6.5% 。反观美国,在第一季度微增0.3%,二季度大跌9%,三季度跌幅收窄至2.8%,四季度数据还未公布,但预计最好的情况也是小幅增长。由此可见,中国在季度上的经济表现远远好于美国。由于疫情之前的中国GDP增速为6%,且处于整体下行趋势,所以笔者预计2021年四个季度,中国GDP增速不大可能在继续大幅上行,稳定在6%附近的概率较高。

图2,中国CPI数据-ATFX

与GDP节节攀升的表现相反,中国CPI的月度增速不断降低,自2020年一月份的5.4%,下跌至2020年12月的0.2%,可以说零头都没剩下。从组成结构来看,CPI的降低主要是猪肉价格的下跌导致的,除肉类食品外,其它生活用品并没有出现明显下跌。单论CPI,中国处在通货紧缩的边缘,需要中央银行降息扩表;但考虑到CPI是被猪肉影响的,似乎又没必要这么大动干戈。从现实角度考虑,楼市、医疗和教育的难题根本无法展现在CPI数据当中,所以西方的“CPI决定货币政策”的逻辑,不能套用在中国的经济现实中。

人民银行:

中国2020年12月份的M2增速为10.1%,相比2020年5月份的11.1%已经出现一定幅度下降,但依旧处于较高水平。美国的最新M2增速为25.34%,相比前值25.14%出现小幅增长,但相比2020年1月份的6.703%来说,已经翻了4倍。毫无疑问,美国的M2增速远远高于中国,所以从货币供应层面,人民币存在大幅升值的理论基础。

图3,中国M2增速-ATFX

一个简单的计算公式,美国M2减去中国M2增速,最后得到USDCNH的下跌总幅度。由于两个M2的差值为14.24%,所以预计USDCNH自最高点下跌14.25%之后会探寻到中期支撑。对应的价位是:7.1967*(1-0.1425)=6.1711 。

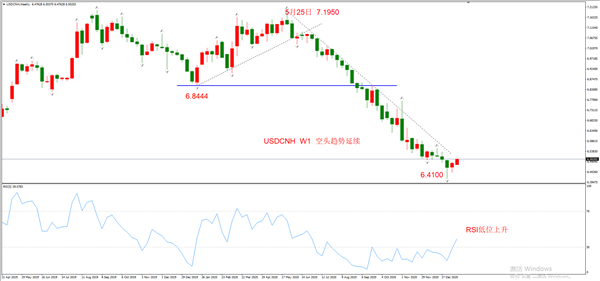

技术面:

图4,USDCNH月线图-ATFX

离岸人民币汇率在2020年出现大幅下跌走势,自最高点7.1967跌至最低点6.4117,但尚未达到前面所说的6.1711位置。但是,这并不意味着USDCNH还存在非常可观的下跌空间,因为在人民币和美元两个货币的比较中,强势货币属于美元。也就是说,美元指数主导了USDCNH的未来走势,而不是USDCNH主导了美元指数的未来走势。还是按照前面的公式计算,美元指数2020年最高点为103.01,对应下跌14.25%之后得到88.33 。美元指数在2020年的最低价为89.2,基本算是触及了理论最低点88.33,可以认为美元指数已经获得了基本面支撑。只是这种支撑只是让美元指数不再剧烈下跌,而不能保证其开启迅速上涨的走势。综合判断,笔者更倾向于USDCNH未来将会以宽幅震荡的形态发展,即便能够创出新低,大概率也是假突破,会在随后迅速反弹。

ATFX免责声明:

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP