(原标题:GKFXPrime:年度最后一次欧央行会议,早已预期的政策,假如爆冷会如何)

年度最后一次欧洲央行会议颇具看点,本次正值英国和欧盟加班加点进行自贸协议谈判的冲刺之际。与此同时欧洲刚刚复苏的经济又遭遇二次疫情爆发的冲击,德国总理默克尔近期呼吁德国人在圣诞节期间减少非必要接触,避免再度爆发第三轮传播。

欧洲防疫举措比美国严格。德国政府呼吁民众一旦出现症状应请假居家、严格限制私人聚会、放弃一切庆祝活动;奥地利关闭绝大部分商业设施,匈牙利还是实行宵禁。这些线下封锁措施直接打击实体商业特别是第三产业的复苏。

如今欧洲经济状况如何呢?我们用信心指数,PMI指数,信贷等数据进行展示

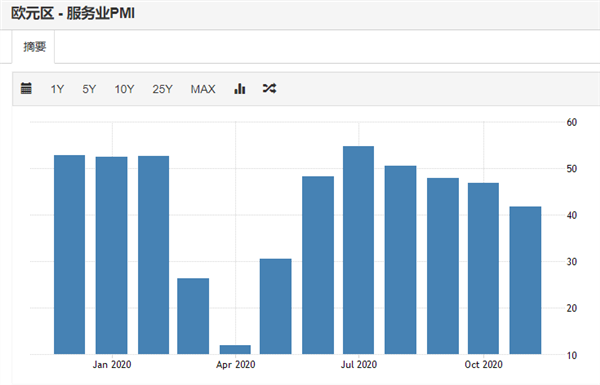

欧元区服务业PMI指数曾于7月份达到高峰,超过50荣枯线,但是现在已经连续四个月下降至41.70,跌幅还有加快的态势。经济正常月份这一数据往往在50荣枯线以上。

(欧元区服务业PMI)

消费者信心指数反应消费者对于当前经济形势批评家和未来消费支出的主观感受。这一数据在最近三个月从-13.9进一步下滑至-17.6.

(欧元区消费者信心)

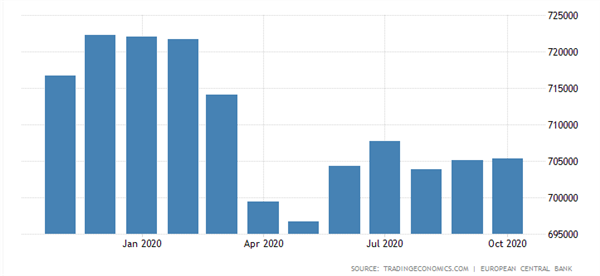

消费者的信贷支出(使用信用卡消费,小额贷款等)维持在705000亿欧元的水平,而今年1月该数据为720000亿欧元。

(欧元区消费者信贷支出)

不难发现,其实目前欧洲金融系统并未发生明显的问题,大规模债务违约尚未出现。困局在于生命权和经济发展之间的权衡。欧洲地区偏向于先控制疫情再开发经济,即便付出商业活动粗暴停止的代价。这也从侧面体现出欧央行的困境:无法控制疫情进度,只能在货币政策上不断地大加宽松规模。欧央行面临“三低”的数据:低通货膨胀率,低经济增长率,低生产率。三低数据到2022年改变的幅度都不会很大。

从信贷角度上出发,这一效果有无成效呢?只能说收效甚微,可以让企业暂时有机会度过难关,但是直接无法影响经济活动的恢复。欧元区的银行同业拆借利率逐步下降至-0.57%,整体水平已经低于2019年。证明银行间流动性十分充裕。

(欧元区银行同业拆借利率)

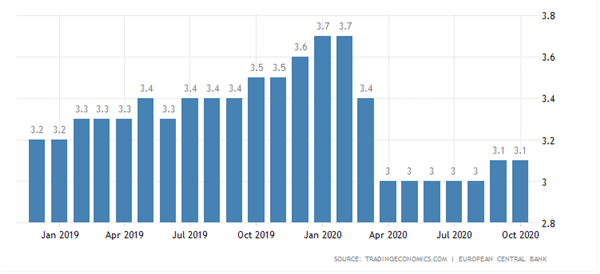

但是实际的贷款增长率仅在3.1%,仍未回到2019年的水平。从侧面说明个人以及企业贷款的意愿十分低迷,大部分资金在银行体系内空转,借不出去

(欧元区信贷增速)

从这一角度出发,欧央行今晚的会议如果扩大购买规模,可能并不会使欧元购买力遭到削弱,因资金主要在银行内和金融市场流动。换言之更宽松不一定带动欧元下降,反而更像是一种口号式的信心注入。市场新闻已经普遍报道:“欧洲央行料将如约扩大紧急抗疫购债计划(PEPP)规模5000亿元,并将期限延长至2021年6月之后”,这一预期早已被广泛预料。

假如读者格外关注此次会议,不妨看看下面几项有无“意外”

1)紧急抗疫购债计划(PEPP)是否延期超过6个月

2)紧急抗疫购债计划(PEPP)是否增加超过万亿

3)记者发布会上,是否表达涉及欧元汇率的问题

欧元走势的潜在情景

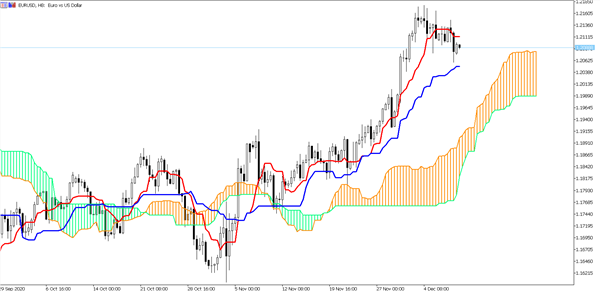

今年欧元已经大幅攀升1500点,走势图上用ICH云图可以划分成三段上涨结构,目前处于美国大选后的新一段上涨过程中。倘若本次会议真一切如预期一般上演,资金的规模和时间完美符合,那么欧元兑美元上涨趋势很可能将会延续。

(EUR/USD 8小时图,来源GKFXPrime MT5)

对于短期波动而言,云图的基准线或能成为最近的支撑位置,而较厚的云层则可以提供更强大的支撑。

(EUR/USD 8小时图,来源GKFXPrime MT5)

万一欧央行的宽松规模不及预期,市场难免会认为底气不足,欧元信心受挫的情况可能出现;最坏的情况是欧央行提及欧元汇率问题,将会打压短期多头。头寸快速平仓的情况可能出现,这一背景之下可以参考今年前两段EUR/USD涨势之后的回调幅度,基本在38.2%左右。对应的EUR/USD可能回踩1.1950左右。

(EUR/USD 日图,来源GKFXPrime MT5)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP